Diminuiu, no último mês do ano, o número de consumidores fortalezenses endividados, assim também como o número de inadimplentes, ou seja, aqueles que não têm condições de pagar suas dívidas. Os dados fazem parte da Pesquisa do Endividamento do Consumidor de Fortaleza, realizada em dezembro de 2019, pela Fecomércio Ceará, através do Instituto de Pesquisa e Desenvolvimento do Ceará (IPDC).

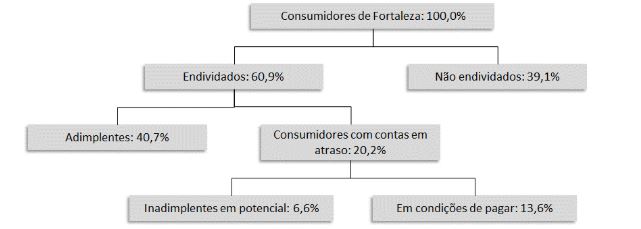

De acordo com o levantamento, 60,9% dos consumidores da capital cearense possuem algum tipo de dívida. O índice veio -2,9 pontos percentuais abaixo do indicador do último mês de novembro (63,8%). A queda se deu em todos os indicadores da pesquisa e sugere que a redução do endividamento pode abrir espaço para o crescimento do consumo no final do ano.

A proporção de consumidores com contas ou dívidas em atraso caiu -0,3 pontos percentuais, passando de 20,5% dos consumidores em novembro, para 20,2% neste mês. Os problemas financeiros afetam mais as mulheres (20,8% dos entrevistados desse grupo afirmaram possuir contas em atraso), os consumidores do estrato com idade entre 25 e 34 anos (26,0%) e da classe com renda familiar abaixo de cinco salários mínimos (22,8%).

Infográfico: Endividamento do Consumidor de Fortaleza

Dezembro de 2019

Fonte: Pesquisa direta do IPDC

O tempo médio de atraso é de 66 dias e a principal justificativa para o não pagamento das dívidas é o desequilíbrio financeiro - a diferença entre a renda e os gastos correntes – citado por 65,5% dos consumidores. O segundo motivo mais citado é o adiamento por conta do uso dos recursos em outras finalidades, com 31,5%, seguido do esquecimento do pagamento da obrigação (4,5%).

Inadimplência potencial

A taxa de inadimplência potencial, ou seja, a proporção de consumidores que não terão condições financeiras para honrar seus compromissos, teve redução de -3,5 pontos percentuais, passando de 10,1%, em novembro, para 6,6% neste mês. Entretanto, o índice é superior ao verificado no mesmo mês do ano passado, de 6,0%.

O perfil do consumidor inadimplente mostra preponderância do grupo de consumidores do sexo feminino (inadimplência potencial de 7,3%), com idade entre 25 e 34 anos (9,9%) e renda familiar inferior a cinco salários mínimos (7,5%).

Comprometimento da renda

Os instrumentos de crédito mais utilizados pelos consumidores são: cartões de crédito, citados por 79,4% dos entrevistados; financiamento bancário (veículos, imóveis etc.), com 18,0%; carnês e crediários, com 6,6%; empréstimos pessoais, com 5,6%; e cheque especial, com 3,4%.

O consumidor utilizou o crédito para: consumo de itens de alimentação (51,6% das respostas); realização de despesas de educação e saúde (43,1%); aquisição de eletroeletrônicos (38,1%); e compra de artigos de vestuário (31,8%).

O valor médio das dívidas está estimado em R$ 1.525, com prazo médio de sete meses, comprometendo 38,7% da renda familiar dos consumidores com o seu pagamento, patamar considerado elevado para os padrões históricos do endividamento do cearense.

Orçamento familiar

A Pesquisa de Endividamento também revela que 80,4% dos consumidores de Fortaleza afirmam fazer orçamento mensal e acompanhamento eficaz dos seus gastos e rendimentos, o que contribui para um melhor controle dos níveis de endividamento. Dos entrevistados, 12,4% relataram que fazem orçamento dos rendimentos, mas sem controle eficaz dos gastos e 7,3% informaram não possuir orçamento e tampouco controle dos gastos.

A falta de planejamento orçamentário é um problema crítico para o controle do endividamento, estando sempre entre um dos principais motivos para o atraso ou inadimplência. Dos fatores que os consumidores consideram que mais contribuem para esse problema, listam-se:

- A falta de orçamento e controle dos gastos, com 46,0%;

- Desemprego, com 22,6%;

- O aumento dos gastos considerados essenciais, com 22,1%;

- As compras por impulso, sem necessidade ou além do necessário, com 20,3%;

- Redução dos rendimentos, com 19,5%;

- Compras antecipadas, com 11,2%; e

- Gastos imprevistos, com 7,3%.

Apesar do consumidor ter reduzido seu consumo e evitado assumir novas obrigações com dívidas, a queda da renda familiar e o desemprego têm contribuído para a elevação da taxa de comprometimento da renda, trazendo novas dificuldades para a gestão do orçamento doméstico.